- 搜索

华安证券股份有限公司邓欣,罗越文近期对中炬高新进行商榷并发布了商榷敷陈《中炬高新24Q3点评:盈利改善超预期》世博shibo登录入口,本敷陈对中炬高新给出买入评级,面前股价为23.87元。

中炬高新(600872) 主要不雅点: 公司发布2024年三季报: Q3:营收13.3亿元(+2.2%),归母净利润2.3亿元(+32.9%),扣非归母净利润2.1亿元(+27.7%); Q1-3:营收39.5亿元(-0.2%),归母净利润5.8亿元(-145.3%),扣非归母净利润5.5亿元(+19.3%); 收入相宜、利润超阛阓预期。 收入端:环比改善 分产物:Q3可口鲜收入12.5亿元,同比+2.8%;其中酱油/鸡精鸡粉/食用油7.4/1.8/1.3亿元,同比+0.5%/+14%/-9.2%,酱油Q3增速转正,环比改善(Q1/Q2+13%/-22%,Q1-3-2.4%),鸡精鸡粉增速较快。 分区域:Q3南部/东部/中西部/北部收入同比+1.2%/+8.6%/-12.9%/+2.5%,东部进展较好。Q3经销商净增110家,同比+13.5%,为后续增长提供渠谈基础。 盈利端:资本红利/提质增效 Q3毛利率同比+5.0pct至38.8%,主因原材料资本下行、供应链优化带来分娩用度及物流资本下落;销售/措置/研发费率同比各-1.9pct/+1.1pct/-0.7pct,致Q3可口鲜归母净利润2.1亿元,同比+30%;归母净利率同比+3.5pct至16.5%。 投资漠视:保管“买入”评级 咱们的不雅点: 公司收入环比改善,渠谈拓展积极,营销措置立异顺利,遥远增长能源足,利润端受益资本下行红利,盈利能力逐渐开辟。 盈利预测:咱们预测2024-2026年公司末端买卖总收入52.3/59.7/66.6亿元(原预测55.7/61.3/68.4亿元),同比+1.8%/+14.2%/+11.5%;末端归母净利润7.4/9.6/11.0亿元(原预测7.3/8.8/11.0亿元),同比-56.4%/+29.5%/+15.3%;面前股价对应PE折柳为25/20/17倍,保管“买入”评级。 风险指示: 需求不足预期,阛阓竞争加重,区域膨胀不足预期,原材料资本超预期上升。

本站数据中心凭据近三年发布的研报数据诡计,东吴证券孙瑜商榷员团队对该股商榷较为长远,近三年预测准确度均值为74.06%,其预测2024年度包摄净利润为盈利7亿,凭据现价换算的预测PE为26.82。

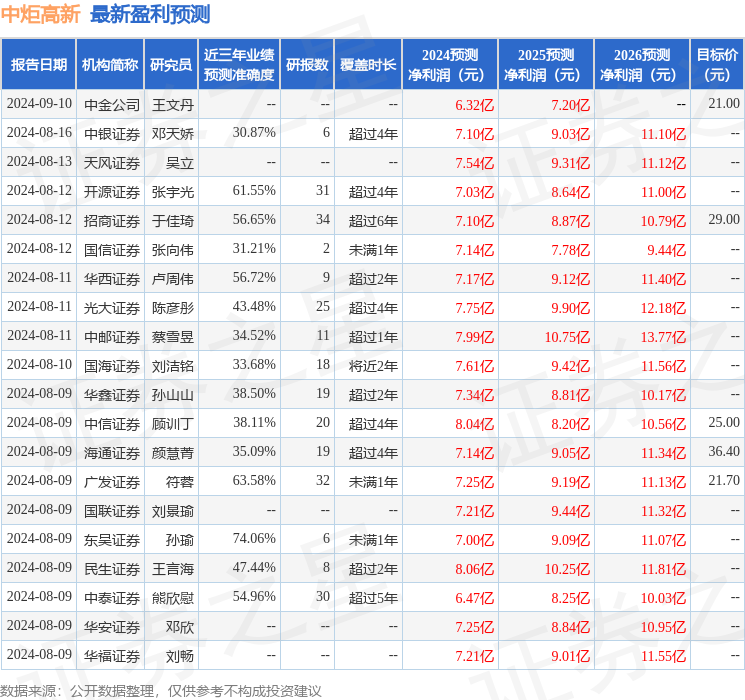

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级25家,增握评级7家;往时90天内机构缱绻均价为22.41。

以上本体为本站据公开信息整理世博shibo登录入口,由智能算法生成,不组成投资漠视。