- 搜索

内容纲领:世博体育app下载

天然有东说念主以为10月份商品房成交量跌幅收窄,走漏楼市回暖,但新址价钱同比连结下降15个月、二手房价同比连跌30个月,难言楼市企稳。为什么出台了史无先例的房地产救市循序,却未能委果股东楼市企稳反弹?取消户籍轨制,蜕变国民收入分派轨制,才能够有用增多商品房需求。

一、新址价钱同比连结下降15个月、二手房价同比连跌30个月,10月难言楼市企稳。

周五,国度统计局公布的70个城市的10 月份房价数据走漏,924降息降准降首付,以及此前的民众资金收储、尔后的重启城中村纠正筹办等超等刺激循序推出后,天然商品房成交量有所回暖,但商品房的新址和二手房价钱同比跌幅为 2015 年以来最大,房地产阛阓企稳回暖似乎还差一些火候。

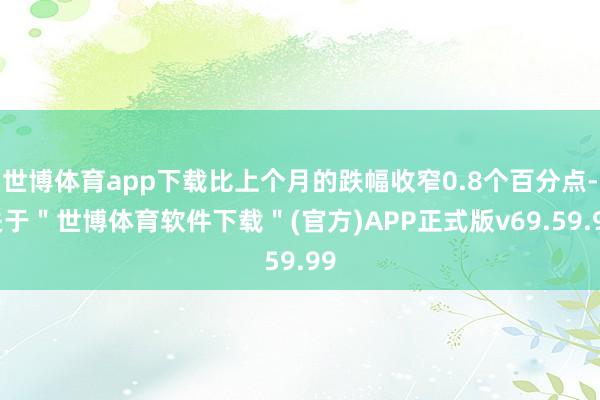

2024年10月份,70个大中城市中,各线城市商品住宅销售价钱环比链接下降。新建商品住宅销售价钱环比平均下降0.4%,比9月份环比跌幅收窄0.2个百分点。其中,一线、二线、三线城市环比分离下降0.2%、0.5%、0.5%;

二手住宅销售价钱环比平均下降0.2%,比上个月的跌幅收窄0.8个百分点。其中一线城市环比高涨0.4%,为近13个月以来初度转涨。二线、三线城市环比分离下降0.4%、0.6%;

10月份新建商品住宅销售价钱同比平均下降5.7%,与9月份跌幅抓平。这是新址价钱同比连结第 16 个月下降。其中,一线、二线、三线城市同比分离下降4.6%、6%、6.6%;

二手住宅销售价钱同比平均下降9.1%,比9月份跌幅收窄0.4个百分点。这是二手房价钱同比连结第 30个月下降。其中,一线、二线、三线城市同比分离下降9.6%、8.8%、9%。

新建商品住宅销售价钱同比连结下降15个月、二手房价钱同比连跌30个月,发生在各地各部门从2021年12月份启动出台房地产救市循序的大配景之下。之是以要强调这一大配景,是因为接近3年来,每一次各地、各部门推出地产救市循序,商品房成交量齐会顷然增多,商品房销售价也会顷然回暖。但均未能抓续最初3个月。

9月份以来,救市大招频出,从条目各地取消限购,到股东场所民众资金收购库存商品房,再到降息、降准、降首付、降存量房贷,临了到裁减房地产来去税费,重启各地城中村货币化纠正。国度统计局暗示,数据走漏,这些救市循序对堕入危机的房地产行业启动产生影响。

国度统计局发言东说念主付凌辉在周五的新闻发布会上暗示,房地产缔造商的现款流也在改善,房地产阛阓正在企稳,有早期迹象标明房价也在触底。

但数据也同期走漏,1 月至 10 月,房地产投资下减慢度更快。

10月份房企到位资金同比下降10.1%,天然比9月份降幅收窄了,但比8月降幅扩大了。其中国内贷款下降8.2%,比9月份的下降13.4%要好,但比8月份的增长7.9%要糟;房企自筹资金下降20.6%,跌幅一直在扩大,9月份下降13%,8月份下降5.7%,7月份下降4.8%。

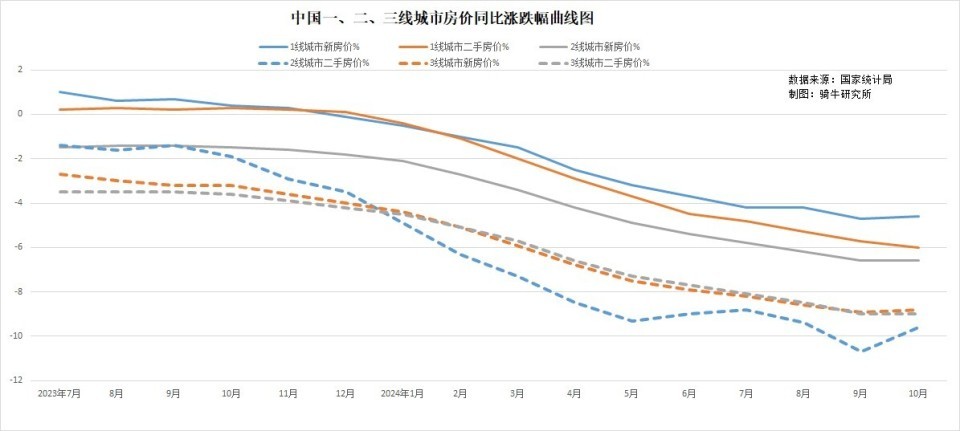

惟一的回暖迹象是销售收窄了跌幅。10月份商品房销售量7646万闲居米,同比下降1.6%,比9月份收窄了9.2个百分点。但咱们翻阅最近两年的每一次楼市救市循序出台,第二个月的销售跌幅齐会有所收窄。是以很难就这一个月的数据来阐发楼市委果的企稳反弹。

二、为什么出台了史无先例的房地产救市循序,却未能委果股东楼市企稳反弹?

从旧年启动,媒体、自媒体上,每个月齐在发布商品房销售量降幅收窄、房价跌幅收窄、楼市回暖之类的好音讯。从逻辑的角度,这就像止渴慕梅相通,误解房地产信息,打着扭转阛阓预期的旗子束缚蹧蹋阛阓信心。

咱们不可否定,房地产支抓循序确乎为房地产阛阓提供了一些缓解,或是局部的房价止跌,或是局部的楼市回暖。但咱们必须从专科的负株连的角度阐发,现在的这些循序齐莫得涉及房地产阛阓下行的根柢,因而不太可能出现阛阓回转。原因有四:

一是取消限购经验不可能带来5年前、10年前的购房客。

阿谁本领眩惑购房客的是房价高涨的高大空间和上行预期,而非限购经验。如今有若干东说念主会预期房价还会在三五年内翻一倍?

股东五年前、10年前楼市兴旺、房价高涨的,主要照旧中高收入阶级的投资性购房和炒房客。按照现在的住房领有量,莫得价钱高涨预期,中高收入阶级和炒房客齐不会再行投资房地产。

二是国有资金收储不可能复故乡产需求。

不少东说念主以为各地国有资金收储,以至发债收储,会大幅度增多购房需求,松驰房地产供应多余矛盾。这实质上是一相愉快,毫无经济学问。

一方面,场所债最危急的隐性债危机,被国度10万亿场所专项债置换暂时化解,但场所债务限制仍在链接扩大,场所无法拿出更多的债务来收储商品房。

另一方面,房价和房钱价钱抓续下降,场所莫得能源冒着失掉的风险去收储商品房。出台收储策略,属于表态性的,情感性的,不可能起到提振地产需求的作用。

第三、场所收储,并莫得增多需求,减少供给。因为场所不是商品房的最终需求者。

三是新一轮城中村纠正不可能增多商品房需求,化解商品房库存。

从经济学角度分析,拆迁需要动态均衡。本年拆一百万套,本年的库存地产可能会消化一百万套,但拆迁后新建的三百万套立地填补了一百万库存,还增多了两百万库存。因为按城中村纠正之后新增的住房供应量总金额诡计,是其所创造的拆迁资金开销所带来的住房需求的3-4倍。

中国总的住房需求在萎缩,库存在束缚增多。不错说,城中村纠正限制越大,住房库存就会越多,住房供给多余的矛盾就会越来越大。那些饱读动城中村纠正不错增多住房需求、减少住房库存的东说念主,透彻在传播造作知识。

四是裁减房贷利率和首付,也不可能增多住房需求。

请民众记着,2023年12余额中国度庭贷款余额达到80.1万亿,但寰宇住户东说念主均可主管收入总和只消54.9万亿,中国的家庭债务收入比依然达到145%控制,这个比例在全球最高,莫得之一。

裁减利率,裁减首付,标的齐是眩惑那些思买房又没钱买房的东说念主,不错通过银行贷款来买房。但一方面,有偿还才智的中高收入阶级在没看到能够挣钱的房价高涨空间时,不会买房,中低收入阶级,首付越低、贷款越多,还款占其收入的比例越大,其偿还才智越低,债务风险越大。从家庭部门全体看,145%控制的债务收入比,依然涉及家庭债务天花板,这亦然本年以来住户部门在策略利率抓续下调时,主动减轻财富欠债表的主要原因。

三、取消户籍轨制,蜕变国民收入分派轨制,才能够有用增多商品房需求。

粗略有东说念主会有疑问,出台了这样多房地产刺激循序,齐不可刺激住房需求。难说念中国房地产阛阓无解了?

天然有解。但对中国而言,只消两个策略能够有用增多商品房需求。

一是取消户籍轨制。

现在户籍绑缚着诠释、医疗、社保、社会福利。他乡购房使命意味着废弃了户籍地的通盘社会保险,但在居住地又无法享受,这会截止一部分东说念主流入使命岗亭更多的城市并购房假寓。

二是蜕变国民收入分派轨制。

天然咱们的东说念主均住房领有量接近阐发国度水平,但这主如果中高收入阶级领有多套房所致。但低收入阶级需要大幅度增多收入,才具有支付购房首付和按期偿还房贷的才智。

现在咱们在收入问题上存在几个结构性问题。既有个东说念主收入总量在GDP中占比比海外平均水平低20个百分点控制的问题,还有体制外收入严重低于体制内的收入差距较大的问题。

如果莫得鼎力度的国民收入分派轨制的结构化蜕变循序,购房需求的提振可能是顷然的,难以抓续。

【作家:徐三郎】世博体育app下载